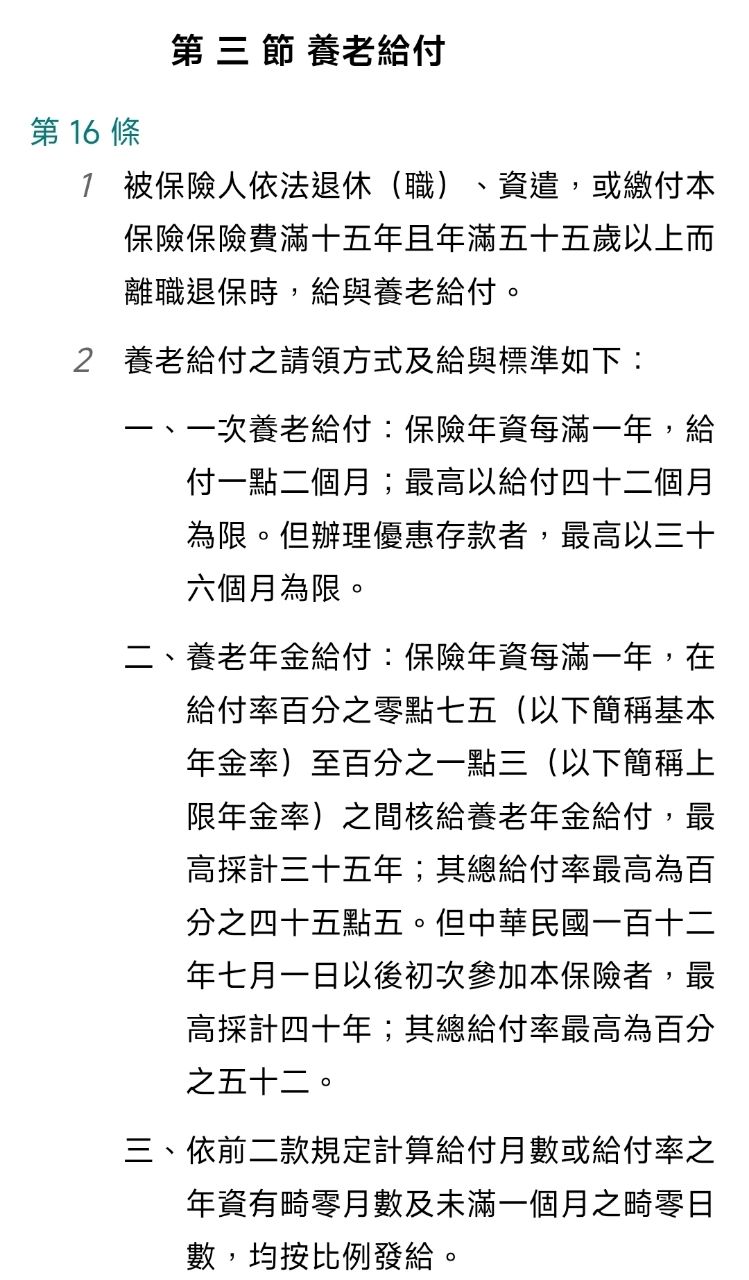

推 kutkin : 你自己去試算就知道 45800上限就在那 05/30 20:37

→ kutkin : 你朋友沒說他max 60月多少怎麼抓藥 05/30 20:38

推 PaPaBearLin : 60歲平均薪資也頂了,提早退休去拉高勞保月退,這樣 05/30 21:04

→ PaPaBearLin : 月退加起來比較多錢 05/30 21:04

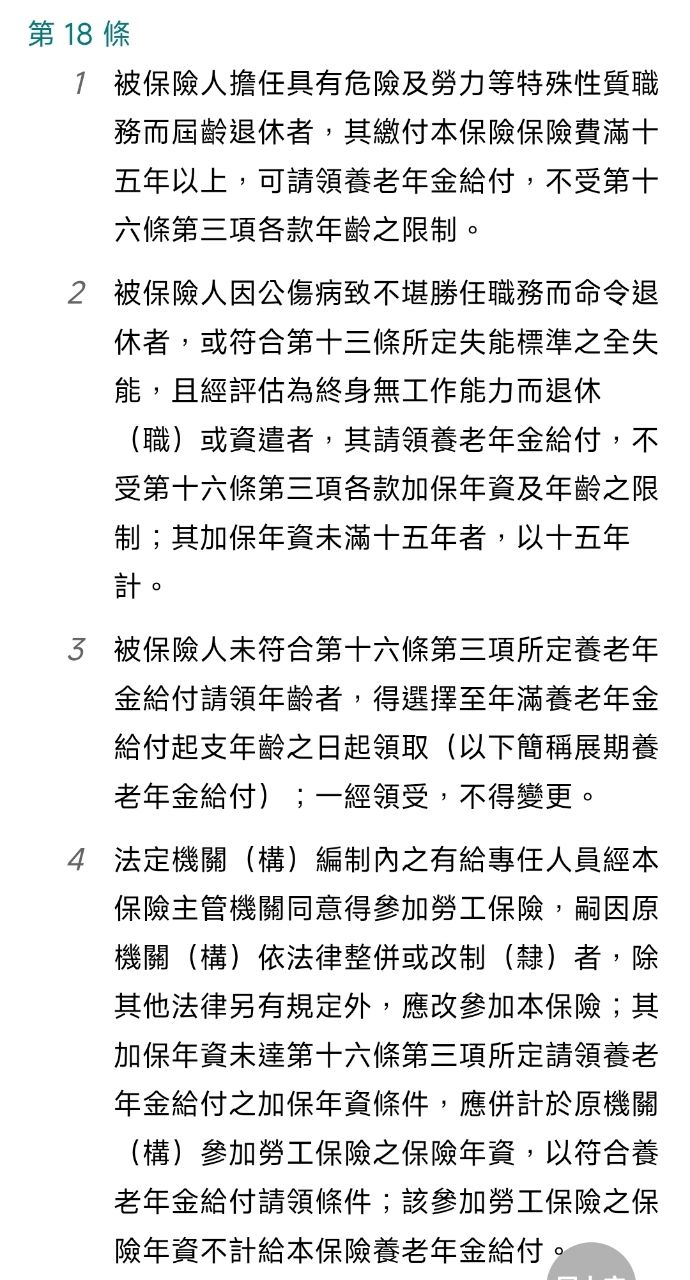

推 ting928 : 《公教人員保險法》第 18 條 第二項: 05/30 21:34

→ ting928 : 「被保險人於各該保險(指公保、勞保、軍保、國保) 05/30 21:34

→ ting928 : 之年資,未達請領養老年金給付之年限條件,而併計他 05/30 21:34

→ ting928 : 保險之年資後已符合者,亦得請領養老年金給付。但 05/30 21:34

→ ting928 : 併計本保險以外之其他保險年資,不計給本保險養老年 05/30 21:34

→ ting928 : 金給付。」 05/30 21:34

→ ting928 : 簡單來說 05/30 21:34

→ ting928 : 年資可以合併湊門檻: 如果你單獨算勞保不滿15年 05/30 21:34

→ ting928 : 錢還是各算各的: 雖然年資加起來讓你過關,但算 05/30 21:34

推 ting928 : 錢的時候「不會互相佔便宜」。勞保局只會針對你當 05/30 21:36

→ ting928 : 初投保勞保的那10年去算勞保月退給你;台灣銀行公保 05/30 21:36

→ ting928 : 部也只會針對你實際投保公保的年資去算公保月退, 05/30 21:36

→ ting928 : 彼此財務獨立。 05/30 21:36

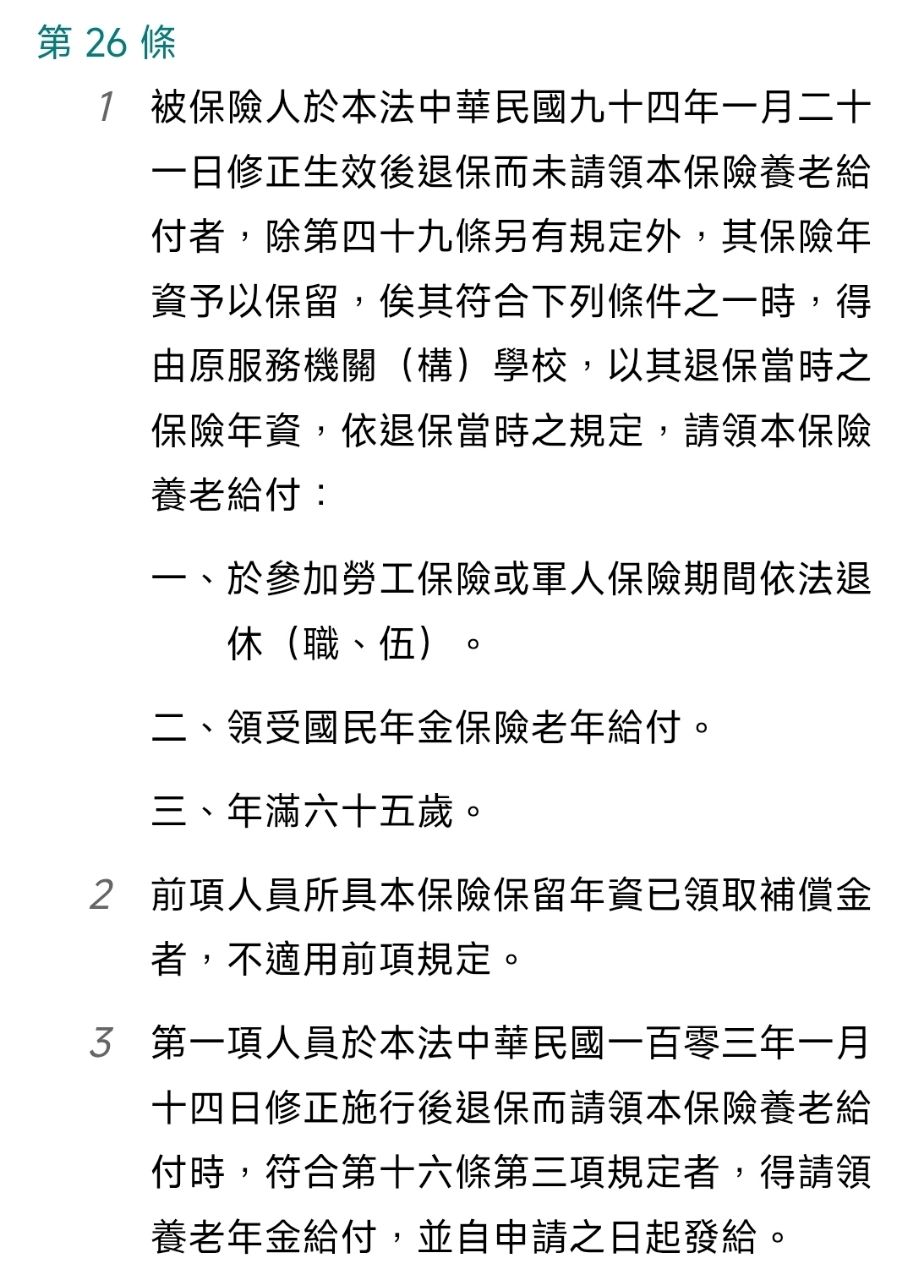

推 ting928 : 結論,最後的做法就是:公保做到65歲(或法定退休年 05/30 21:38

→ ting928 : 齡)退休,開通公保雙軌(退撫+養老年金),同時直 05/30 21:38

→ ting928 : 接請領勞保老年年金。 05/30 21:38

推 charles269 : 其實先看幾歲想退休比較重要 05/31 02:23

推 majongson : 人生不用算計這麼多,該幾歲幹嘛就幹嘛,哪一天會掛 05/31 11:10

→ majongson : 掉誰也說不準 05/31 11:10

推 askker : 指望這個不如指望0050 05/31 14:34

推 brella : 這波至少上52000點 抓住可以賺爽爽 05/31 15:57

推 pk0943 : 好好做股票,一年被動收入100萬以上就不用煩惱這些 05/31 17:23

→ pk0943 : 了。 05/31 17:23

→ darkdick : 感謝t大說明 05/31 19:01

推 kevinchuang : 感謝原po跟T大解釋,我狀況跟原Po一模一樣 05/31 19:15

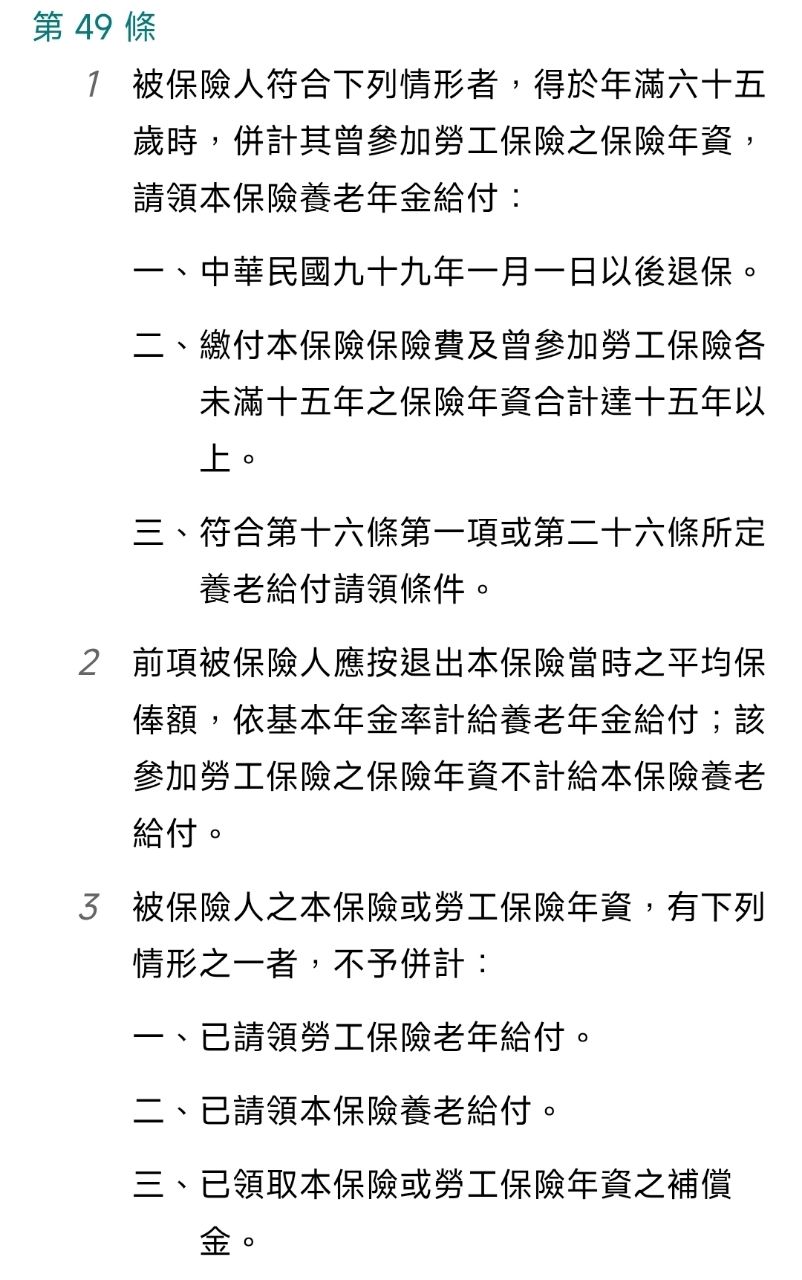

→ kutkin : 我看到的是49條 05/31 19:17

→ kevinchuang : 本以為也要提早五年退公保去當保全 05/31 19:18

→ kutkin : 你要去當是因為65才能領 05/31 19:20

推 kutkin : 你在公保滿15年、55歲就可以領年金 05/31 19:22

→ kutkin : 但你要併計條款就會變嚴格 05/31 19:23

推 kutkin : 15/55養老給付 15/65 30/55年金 05/31 19:26

→ Diaw0803 : 現在就是到65 加起來有15年 就各自成就月退條件 06/01 09:32

→ Diaw0803 : 但不用期待太多 都很少 06/01 09:32

推 kutkin : 因為只有公保這包有這樣合 06/01 09:55

推 kutkin : 65前你還是要吃自己 06/01 10:08

→ mpofficer : 所以是不用提早退休去 補勞保不足15年的年資嗎?感謝 06/02 06:13

推 kutkin : 月退是1.55*月數 (0.775+3000)月數 06/02 06:24

推 kutkin : 勞保月退是1.55*年數 (0.775+3000)年數 06/02 06:25

推 kutkin : 1.55%*年數/月 (0.775%*年數+3000) /月 06/02 06:27

→ kutkin : 一次領是 年數 100/1.55=64.51 06/02 06:28

推 kutkin : 兩邊投保金額都不知道怎麼說哪個好 06/02 06:32